Buscador

Buscador Zonas

Zonas Oferta Inmobiliaria

Oferta Inmobiliaria Nosotros

Nosotros Conócenos

Conócenos Oficinas

Oficinas Trabaja con nosotros

Trabaja con nosotros Newsroom

Newsroom Servicios

Servicios Asesoramiento

Asesoramiento Servicios Posventa

Servicios Posventa Reformas e Interiorismo

Reformas e Interiorismo Capital Markets

Capital Markets Blog

Blog Sector inmobiliario

Sector inmobiliario Comprar, vender y alquilar

Comprar, vender y alquilar Vivir en...

Vivir en... Eventos y novedades GILMAR

Eventos y novedades GILMAR Hogar, decoración y reformas

Hogar, decoración y reformas Buscador

Buscador

La crisis económica supuso no solo un terremoto en el modo de vivir de la gente y de la sociedad, sino también en lo que se creían conocimientos asentados dentro de la ciencia económica. Uno de ellos lo estamos viendo recientemente en los tipos de interés negativos en los que cotizan una buena parte de las letras y bonos del Estado de los países europeos, en los que los inversores prestan dinero a los Estados comprando bonos a sabiendas de que al vencimiento estos le devolverán menos dinero del que les han prestado.

Un ejemplo lo tenemos en esta subasta de bonos a cinco años realizada hace unas semanas en Alemania en el que los inversores por cada bono que compraron pagaron una cuantía de 1.035,9 euros a sabiendas de que en cinco años les devolverían 1.000 euros afrontando con esa inversión un interés negativo del -0,66% anual. Los tipos de interés negativos ahora han saltado al terreno hipotecario, el banco danés Jyske Bank ha puesto una hipoteca a 10 años al -0,5%, noticia que ha causado cierto revuelo. Desde Gilmar nos hemos querido hacer eco de este fenómeno de los tipos negativos y tratar de aclarar ciertas dudas.

Índice

¿Qué sentido tiene un tipo de interés negativo?

Los tipos de interés en una economía cumplen varias funciones, pero una de las principales es servir como recompensa al ahorrador que decide no consumir toda su renta en el presente y guardar una parte para el futuro. Durante ese periodo de espera, el dinero ahorrado, que presumiblemente es metido en algún producto de ahorro, aumentará en una cierta cantidad que marcan los intereses y así poder disponer de una mayor cuantía de dinero para consumir en el futuro. Obviamente, esta función solo la pueden cumplir los tipos de interés si son positivos, nunca podrán darse tipos de interés negativos ya que en ese caso saldrá más a cuenta no ahorrar nada o tener el dinero en el bolsillo en efectivo.

Una hipótesis que se sustenta en una lógica tan aplastante que hasta no hace poco el límite cero en los llamados tipos de interés nominales se consideraba una verdad absoluta en no pocos manuales de economía. Sin embargo, el mundo real es más complejo que un sudoku y es por eso que hasta la hipótesis más correcta desde un punto de vista lógico puede verse refutadas por la realidad, como es el caso de los tipos de interés nominales menores que cero.

Asumiendo la realidad de la existencia de tipos nominales negativos, ¿es que nos hemos vuelto locos o hay algo de racionalidad en su existencia? Para responder a ello vamos analizar lo que se conoce como intercambios intertemporales con heterogeneidad de preferencias. Imaginemos dos agricultores. El primer agricultor le gusta comer cinco naranjas al día y al segundo le gusta comer seis naranjas al día, para ello cada agricultor tiene un naranjo.

El naranjo del agricultor al que le gusta comer cinco naranjas al día la primera jornada le produce once naranjas y el segundo día el naranjo le produce dos naranjas. El naranjo del agricultor que le gusta comer seis naranjas al día el primer día no le produce ninguna naranja, pero el segundo le produce nueve. Son naranjas bastante especiales que en 24 horas se pudren y las generadas el primer día no sirven para el segundo. Ante esta situación los agricultores llegan a un acuerdo. El agricultor que gusta comer de cinco naranjas al día el primer día de las once que le genera su naranjo el consume cinco y las otras seis se las presta al agricultor a cambio de que el segundo día ese agricultor a el le de tres naranjas de las nueve que le genera su naranjo el segundo día.

De esta forma el agricultor que come cinco naranjas al día tiene en el segundo día las naranjas que necesita (las tres que le da el otro agricultor más las dos que genera su naranjo) y el agricultor que quiere comer seis naranjas al día el primer día pudo comer las seis naranjas prestados y el segundo día las seis naranjas que le quedan de su naranjo tras devolverle tres de las nueve naranjas producidas.

¿Tiene lógica este acuerdo? Sí. ¿Salen las dos partes beneficiadas? Por supuesto, al que le gusta comer cinco naranjas al día consigue su objetivo y al que le gusta comer seis al día también. ¿Este acuerdo beneficioso se ha construido sobre un tipo de interés negativo? En efecto, el tipo de interés nominal (nominado en naranjas) ha sido del -50%, pues el agricultor que le gusta comer cinco naranjas al día le ha prestado el primer día seis naranjas al agricultor que prefiere comer seis naranjas a sabiendas de que al siguiente día este solo le iba a devolver tres naranjas. Este enfoque de intercambios intertemporales con heterogeneidad de preferencias se enmarca dentro de la corriente neoclásica de la economía pero también dentro de la corriente keynesiana se da una explicación a la existencia de estos.

Intereses negativos e hipotecas

Una vez demostrado que los tipos de interés negativos no son necesariamente un despropósito vamos a ver el rol que estos pueden tener en un préstamo hipotecario. ¿Si por un préstamo hipotecario normal con tipos de interés positivos yo tengo que pagar al banco por tener una hipoteca en el caso de que el tipo de interés se vuelva negativo el banco me va a pagar a mi por tener esa hipoteca? La respuesta es rotundamente no. Los préstamos hipotecarios se conceden y se amortizan siguiendo el método de amortización francés. En este método se establece una cuota a pagar en cada periodo estipulado (generalmente al mes en el caso de las hipotecas) que es siempre la misma (en el caso de las hipotecas a tipo fijo) o que no se modifica hasta que toca la revisión de la hipoteca (en el caso de las hipotecas a tipo variable). Cuando el tipo de interés del préstamo hipotecario es positivo una parte de la cuota va al pago de intereses y otra parte a amortizar el capital prestado.

Si tuviéramos una hipoteca constituida a un interés nulo también se establecería una cuota mensual a pagar, solo que en este caso el importe integro de la cuota iría a amortizar capital y nada al pago de intereses porque estos están al 0%. Finalmente, si tenemos una hipoteca a tipo de interés negativo con ese tipo de interés se calcularía una cuota mensual a pagar al banco pero con un cambio interesante el importe de esa cuota iría íntegramente a amortizar el capital (por supuesto nada al pago de intereses) pero el banco no reduciría el capital pendiente solo en la cuantía de la cuota que estamos pagando, sino que por el efecto descuento que hacen los intereses negativos tendría que reducir el capital a amortizar en una cuantía mayor. De hecho, el propio Jyske Bank en su explicación de cómo funcionaría la hipoteca a tipo de interés negativo señala este último punto (para entender más acerca del sistema francés de amortización hipotecaria ver en anexo).

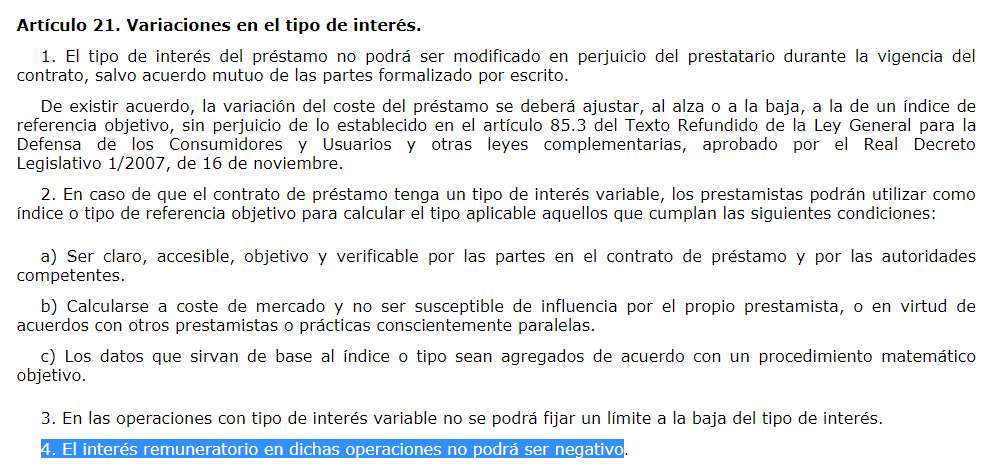

¿Lo que ha sucedido con este banco danés podría llegar a suceder en España? La respuesta es no al menos para las hipotecas firmadas posteriormente a la entrada en vigor de la actual Ley Hipotecaria. Concretamente, en este reglamento en su articulo 21.4 se señala lo siguiente: “El interés remuneratorio en dichas operaciones no podrá ser negativo.” (ver imagen).

Pero incluso aunque no existiere ese límite legal en el 0% que blinda a la banca hasta un determinado límite ante continuos descensos del Euribor hay que recordar que la evolución de los tipos de interés hipotecarios en España se ha desmarcado del resto de Europa ya que la banca ha estado trasladando al cliente parte de la asunción del IAJD, tal y como señalamos en una anterior entrada. Los tipos de interés hipotecarios en España han experimentado durante los últimos meses un tímido repunte alcista que en la actualidad hace que se ubiquen en torno al 2,2% el tipo de interés hipotecario de las nuevas operaciones, con lo que ese hipotético 0% o matemáticamente poder entrar en terreno negativo (que nunca legal con la actual ley) nos pilla lejos.

Anexo cálculo de cuotas hipotecarias

Los préstamos hipotecarios -salvo que solicites expresamente otro método a la entidad financiera par amortizar un préstamo- se rigen por el sistema francés de amortización. Este se caracteriza por el pago de unas cuotas contantes (hasta que no se produzca una revisión del tipo de interés en el caso de las hipotecas a tipo variable).

Con respecto a la cuantía de las cuotas, una parte va a pagar intereses y otra a amortizar el capital prestado siendo al principio del préstamo mayor la parte que se dedica al pago de intereses para paulatinamente ir reduciéndose mientras que la cantidad para amortizar capital sigue una evolución inversa, a medida que pasa el tiempo la cuantía a amortizar capital va aumentando hasta que este es completamente pagado. Para dejar claro como funciona vamos a poner el siguiente ejemplo.

Una persona contrata un préstamo hipotecario por una cuantía de 125.000 euros que va a amortizar a pagos mensuales durante 25 años. Ha negociado con su entidad un tipo de interés tomando como referencia el Euribor a un año más un 2,5% de margen con revisiones anuales.

La formula de cálculo de la cuota hipotecaria a pagar siguiendo el método francés es la siguiente:

(Capital pendiente x tipo de interés ajustado/(1 – (1 + tipo de interés ajustado)^ -número de periodos))

Capital pendiente de amortizar = 125.000 euros el primer año.

Número de periodos = 25 años a pagos mensuales 25 x 12 meses = 300 periodos

Tipo de interés ajustado al periodos = Euribor a 12 meses + margen = -0,36% + 2,5% = 2,14% anual (0,0214) que ajustado a pagos mensuales seria (1 + 0,0214)^(1/12) – 1 = 0,17661% (0,0017661).

Cuota a pagar al mes durante el primer año, por tanto:

(125.000 x 0,0017661/ (1 – (1 + 0,0017661)^ -300)) = 537,11 euros. De esta cuantía, 125.000 x 0,0017661 = 220,76 euros va a pagar intereses el primer mes y en los 11 siguientes se va reduciendo un poco, y 537,11 – 220,76 = 316,35 en capital a amortizar el primer mes, y en los siguientes va aumentando en la misma medida que en los siguientes 11 meses se reduce la parte a intereses pero siempre manteniéndose constante, la cuantía a pagar de 537,11 euros en esos primeros 12 meses.

Vamos a suponer que para el siguiente año cuando toca la revisión el Euribor ha seguido excavando en terreno negativo y se ha ubicado en el -0,5% veamos cuanto cambia la cuota hipotecaria a pagar. Lo primero que hay que tener en cuenta, es que de los 125.000 euros que había de capital, una parte ya se ha amortizado. Por tanto, hay que calcular la cantidad de capital que quedará por pagar. La fórmula es la siguiente:

(Cuota mensual x (1 – (1 + tipo de interés ajustado)^-número restante de periodos))/Tipo de interés ajustado

Cuota mensual = 537,11 euros. Tipo de interés ajustado = 0,0017661. Número restante de periodos = 300 – 12 = 288 periodos.

El capital pendiente de amortizar será:

(537,11 x (1 – (1 + 0,0017661)^-288))/0,0017661 = 121.166,93 euros.

Capital pendiente de amortizar = 121.166,93 euros a inicios del segundo año.

Número de periodos = 288 periodos

Tipo de interés ajustado al periodos = Euribor a 12 meses + margen = -0,5% + 2,5% = 2% anual (0,02) que ajustado a pagos mensuales seria (1 + 0,02)^(1/12) – 1 = 0,16516% (0,0016516).

Cuota a pagar al mes durante el segundo año, por tanto:

(121.166,93 x 0,0016516/ (1 – (1 + 0,0016516)^ -288)) = 529,02 euros mensuales durante los próximos 12 meses. De esta cuantía, 121.166,93 x 0,0016516 = 200,12 a intereses (que luego se irá reduciendo) y 529,02 – 200,12 = 328,88 a amortizar capital (que luego se irá aumentando).

Vamos a suponer que al siguiente año el Euribor tiene un repunte hasta niveles más cercanos a su media histórica y se queda en el 2,71%%.

Cuota mensual = 529,02 euros. Tipo de interés ajustado = 0,0016516. Número restante de periodos = 288 – 12 = 276 periodos.

El capital pendiente de amortizar será:

(529,02 x (1 – (1 + 0,0016516)^-276))/0,0016516 = 117.185,89 euros.

Capital pendiente de amortizar = 117.185,89 euros a inicios del tercer año.

Número de periodos = 276 periodos

Tipo de interés ajustado al periodos = Euribor a 12 meses + margen = 2,71% + 2,5% = 5,21% anual (0,0521) que ajustado a pagos mensuales seria (1 + 0,0521)^(1/12) – 1 = 0,42413% (0,0042413).

Cuota a pagar durante el tercer año, por tanto:

(117.185,89 x 0,0042413/(1 – (1 + 0,0042413)^ -276)) = 721,31 euros mensuales. De esta cuantía, 117.185,89 x 0,0042413 = 497,02 a intereses y 721,31 – 497,02 = 224,29 a amortizar capital. Intereses y amortización siguen la dinámica comentada anteriormente.

Este sería el comportamiento ordinario de una hipoteca a tipo variable con tipos de interés positivos. Vamos a ver que sucedería con una hipoteca a tipos nulos y otra a tipos negativos, a partir de la formula aplicada en este método de amortización.

Vamos a suponer en el ejemplo de nuestro hipotecado con un préstamo de 125.000 euros a 25 años con 2,5% de margen el Euribor se le pone a -2,5%. En este caso el tipo de interés que afronta por su hipoteca es del 0%, con lo que la cuota a hipotecaria a pagar el primer año irá íntegramente a amortizar el capital prestado. La fórmula anteriormente aplicada en la hipoteca para calcular la cuota cuando el tipo de interés tiende a cero converge en Capital prestado/número de periodos. Es decir, 125.000/300 = 416,67 euros. De esta cuantía, 125.000 x 0 = 0 euros a intereses y 416,67 – 0 = 416,67 euros euros a capital a amortizar, es decir, absolutamente toda la cuota hipotecaria va a amortizar el capital y nada a intereses.

Imaginemos ahora en este ejemplo que el Euribor se pone en el -3% y el tipo de interés hipotecario que afrontamos es del -0,5% anual (-0,005) que ajustado a periodo mensual sería (1 – 0,005)^(1/12) – 1 = -0,041762% (-0,00041762)

Cuota a pagar al mes durante el primer año, por tanto:

(125.000 x -0,00041762/(1 – (1 – 0,00041762)^ -300)) = 391,02 euros a pagar al mes. De esta cuantía, en concepto de intereses en la cuota a pagar obtenemos un descuento de 125.000 x -0,00041762 = -52,20 euros y en cuanto a capital amortizado este será de 391,02 – -52,20 = 443,22 euros, aproximadamente. Es decir, un tipo de interés negativo en el sistema francés de amortización no hace que el banco te pague por tener una hipoteca sino que hace que toda la cuantía que pagas al mes (391,02 euros) vaya a amortizar capital, pero en cada pago te permite amortizar una cuantía mayor que la pagada (443,22 euros, aproximadamente) por el efecto descuento que hacen los intereses al ser negativos.

¿Quieres vender tu casa?

Nuestro equipo de expertos te ayudará

#hipotecas #tipodeinterés #Euribor #gilmar